返回

返回社交媒体

-

UMT教学中心

-

青松商学Tsingsong

-

青松商学

-

UMT教学中心视频号

我们的地址

时间:2021-03-02 阅读量:146

近日,股神巴菲特在年度致股东信中提及备受关注的股票回购操作,解释称此举出于伯克希尔股价被低估。值得注意的是,即使去年伯克希尔用于回购股票的资金总额达到史无前例的247亿美元,公司现金储备仍高达1383亿美元,因此巴菲特的下一步投资动作仍是市场焦点。

如今金融资本已不再是稀缺资源,社会进入资本过剩的年代。事实上,对多数公司来说,目前真正缺乏的资产,是将能够带来增长的创意转化为新产品、新服务和新业务的能力,而以金融为导向的传统战略投资方式,只会加重前者的稀缺。在新时代做投资,需要变一下思路了。

过去50年来,金融资本是公司领导者眼中最宝贵的资源。他们努力让每一分钱都花在最有前途的项目上。20世纪80、90年代,一代企业管理者中最流行的,就是用资本最低预期回报率(hurdle rate,又称门槛比率)评估高额资本投入的价值。通用电气和伯克希尔·哈撒韦等企业,因为投资有道而广受赞誉。

但是,金融资本如今已变得充足且廉价,不再是稀缺资源。金融资本的分配能力已不再是可持续竞争优势的来源。

多数公司目前真正缺乏的资产,是将能够带来增长的创意转化为新产品、新服务和新业务的能力,而以金融为导向的传统战略投资方式,只会加重前者的稀缺。在决定战略投资排序时,过去的标准方法为的是限制潜在项目领域,鼓励公司投资符合高门槛比率的“稳妥项目”。在多数公司都急于增长的时代,这种方法挡掉了太多投资机会,也导致管理者对明显亏本的投资仍不愿放手。最终,企业累积了大量现金。管理者发现除了赎回股票,资金并无更好的去处。

在资本过剩年代,这种传统的长期规划和持续投资模式已经过时。企业需要全新的投资方式:降低门槛比率,放宽资本稀缺年代的那些限制。过去,企业一般会进行几项耗时多年的大型投资,现在要改为在不同领域、小额多次投资的方式,并做好失败的准备。企业要学会快速识别并放弃无望的投资,积极支持成功投资,将其培养为优秀企业。所处市场发展速度快的创新企业,已经开始采用这样的方式。资本廉价的年代,这种模式将成为各个行业的主要方式。只要资本继续过剩,这种战略的优势就会持续。据我们分析,未来20多年可能都会是这种情况。本文列出了如何在新时代做投资的方法。

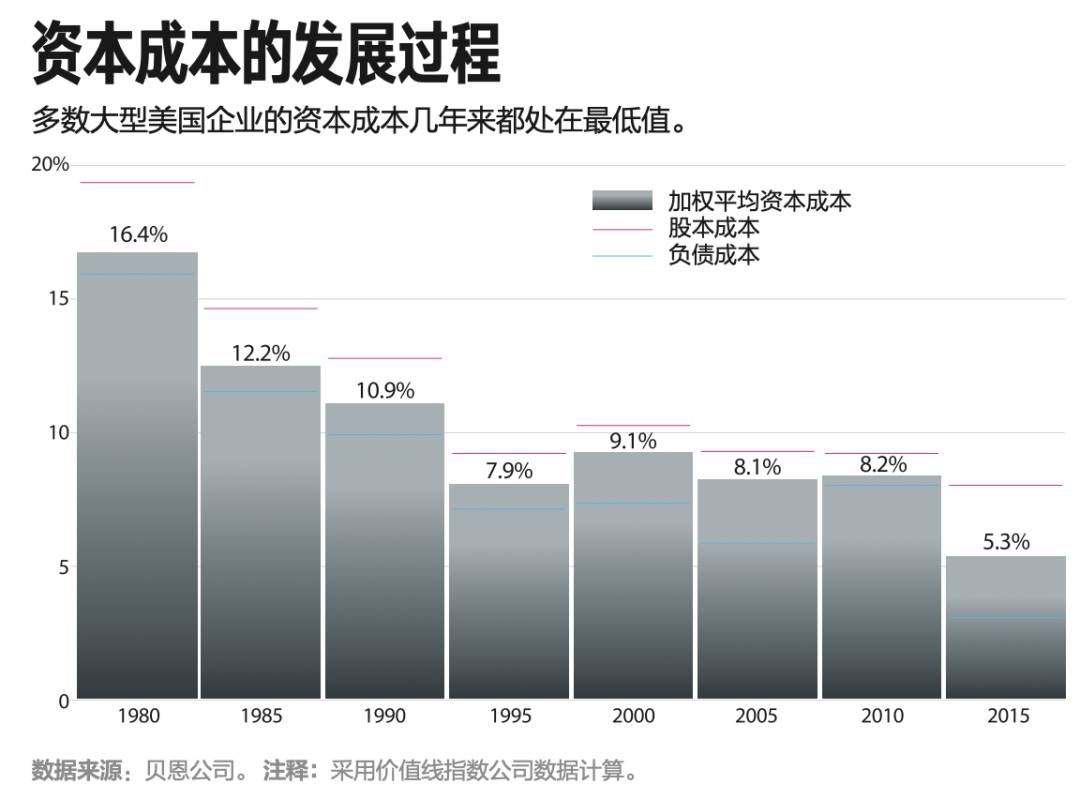

如今许多商业领袖在职业生涯开始的时候,正处于资本相对匮乏的年代,借贷成本高。20世纪80年代早期,美国联邦基金利率一直是两位数,企业债券和股票交易溢价很高。尽管在20世纪80年代末,股东要求的股票和债券回报率回落到“正常”水平,但资本成本仍然居高不下。我们的研究表明,对多数大型上市公司来说,加权平均资金成本,即WACC,在20世纪80、90年代超过10%。

但在2008年末的金融危机之后,世界发生了巨变。许多国家在中央银行的干预下,银行汇率创下历史新低。由于经济增长疲软,其后10年间情况并未发生太多改变。许多管理者认为,现在的利率环境是暂时的,未来会恢复过去的资本市场条件。但我们的研究结论却相反。

贝恩宏观趋势小组利用公开数据和专有经济模型,查看了全球资产负债表上的资产数量及规模随时间变化的过程。我们发现,全球金融资产(基本代表了真实经济条件下,可供投资或用于投资的资本情况)增速不断提高,2025年之前全球金融资产将轻松超过1000万亿美元。

我们得出结论:至少到2030年,市场会一直处于资本过剩时期。过多资本追逐过少投资机会的情况会持续多年。达到历史性低点的债券和股本成本(加上资产负债表上不断累积的现金流)让很多公司拥有非常低的资本成本。

资本充足且廉价时,企业要重新审视带来商业成功的潜在假设,并制定出新法则。贝恩的一些客户在思考战略和组织发展时,已经考虑到资本过剩的现实。它们的转变已初见成效,总的来说依循3条法则:

1.降低门槛比率

几乎所有大公司都会在进行新投资时,制定一个明确或模糊的门槛比率,也就是计划投资必须达到的最低预期回报率。如果超过这一比率,就启动投资;达不到则不予通过。在理想状况下,门槛比率须反映出公司的加权平均资本成本(可根据需要,进行差别风险调整)。

但对于很多企业来说,门槛比率一直高于实际资本成本。结果,企业将太多投资机会拒之门外,资产负债表上现金堆积,很多公司宁愿选择回购普通股,也不针对生产率和增长进行投资。路透社在2016年研究了3297家美国非金融上市企业,发现其中60%在2010年-2015年间赎回了股票。对那些有股票回购计划的企业来说,在回购和股息上花的钱不仅超过了研发投资,也超出了总资本支出。

这里要指出的是,只有在公司普通股严重估值过低时,回购才会给购方创造价值。这种情况下的股票回购相当于低买高卖。然而,虽然管理者坚持认为公司的股票估价过低,我们的研究结果却并非如此。即便公司有充分的金融理由进行股票回购,这一举动也会向投资者发出信号,表明管理层的投资想法已经枯竭,相当于从经济上放手不管,让股东自己去寻找好的投资方向。

在新时期,领导者应该坚决支持将收益投入新产品、技术和业务的开发中。这是那些已回购股票的企业获得新的价格乘数的唯一方式,也是所有公司助力创新和加速增长的唯一方式。

2.关注增长

从资本稀缺年代遗留下来的做法是,企业不发展新业务和新能力,却不断对现有运营进行微调。在资本昂贵时期,企业更倾向于进行提高盈利率的投资,不太关注增长。过去几十年里,多数公司都进行了流程再造,包括采用六西格玛,“团队和层级(spans and layers)”等工具提高效率,减少浪费。但与此同时创新率有所下降。经合组织的一项研究表明,自2010年以来,标准普尔500的非金融企业中,近1/3的公司营收增长为零甚至负数。

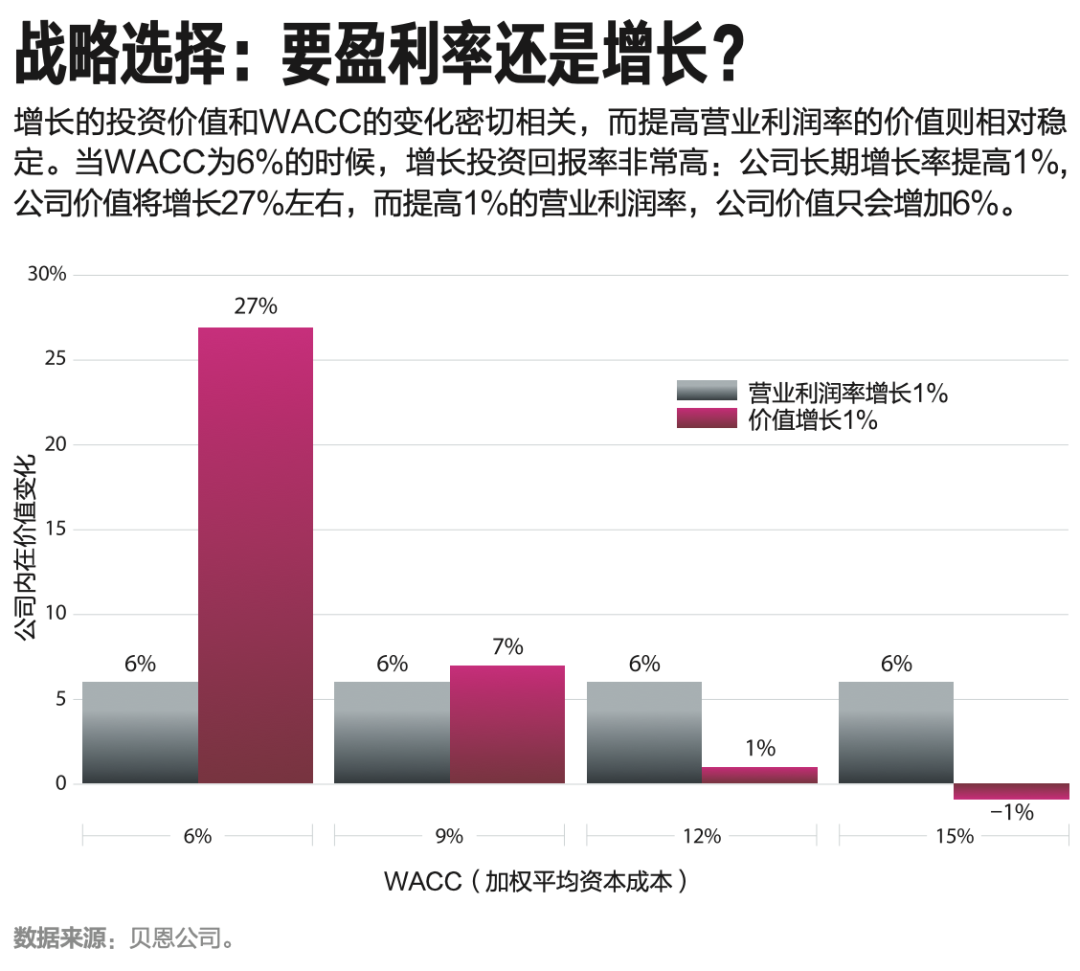

新时期领导者想要获得成功,既要优化现有业务,又要对新的增长机会投入与前者相当(甚至更多)的关注。因为当资本成本这么低的时候,在促增长方面进行投资的回报远高于提高盈利率的投资。

从上图可以看出,企业促进增长(而不是提高盈利率)方面的投资获益主要取决于资本成本。但现在WACC低于6%,对增长的投资明显超过对盈利率的投资(根据价值线指数企业的平均税前营业利润率判断)。利润提高1%,公司的平均价值仅会增加6%。相比之下,长期增长率提高1%,会带动公司价值提升27%——对于投资的资本来说,后者比前者价值回报高4.5倍。

如果企业想转换战略,关注增长,需要重新评估组织模式。全球最大的广告和营销服务机构WPP就是这么做的。WPP在优化现有业务的同时,不断寻找增长机会,在非传统领域和新地区进行了几十项投资和收购。结果,公司收入从2011年的161亿美元增长到2015年的190亿美元,营业利润从19亿美元增长到25亿美元。

3.投资实验

在资本过剩年代,领导者有机会做出更多尝试,对表现出色的投资继续加码,剩下的则放弃。换言之,如果钥匙价格很低,在决定要走哪条路之前不妨多开几扇门。

想在新时代胜出,管理者须转变每笔投资都是长期投资的想法。他们必须停止向自己和同事证明,他们能准确预测未来,以及某项业务5年或10年后的表现。管理者应当专注于判断某项投资能否像实验一样,产生价值。若实验没有成功,他们可以(也应该)做出调整。如果公司将投资视做实验,可以解脱出来进行更多投资,超过竞争对手的反应速度,在快速变化的市场中尤为如此。

经济学家保罗·克鲁格曼(Paul Krugman)有过一个著名论断:“生产率不能代表一切,但长期来看,它差不多就是一切。”如今企业要用更聪明的工作方法来提高生产率,而不是像过去那样只需要更努力就可以。企业想要提高产出,需要找到将资金投入、技术创新和新商业模式结合起来的更优解决方案。

但是,所有提高生产率的方式都要由人才来实现。因此在新时代,人力资本——时间、人才、公司员工的精力,以及他们创造和执行的创意,才是超级绩效的基础。毕竟一个优秀的想法就能让公司多年处于业内优势地位。例如苹果手机。很多日常的优秀创意虽然小,却可以让公司将竞争对手甩在后面。

不过,伟大创意不会凭空出现。创意来自工作高效、能力卓越、对工作有热情和创造性的个人和团队。企业若继续将重点放在管理金融资本上,时间、人才和精力这些真正稀缺的资源就无法更好地发挥作用。很多公司的组织构架、流程和实践耗去了大量时间,影响了绩效,让企业损失了近四分之一的生产力水平。即便提高雇员质量及其工作积极性,也只能弥补一小部分产出损失。

换言之,人力资本已成为竞争优势的根本来源。在管理金融资本的基础上,精心严格管理人力资本的公司绩效远超过其他公司。真正严格管理人力资本的企业,生产率较其他公司平均高40%。这些公司受组织阻力的影响较小,在吸引、配置和领导人才方面更有效,能更加充分地利用人才的独特技能。最后,公司可以通过出色的领导力和任务型文化,更好地释放员工可自由支配的能量。优秀的企业最终会拥有巨大的生产率优势,创造出比行业平均值高约30%-50%的营业利润率。随着这种差距的累积,最佳公司和其他公司的价值差距也在不断拉大。

UMT教学中心

青松商学Tsingsong

青松商学

UMT教学中心视频号

Copyright 2019-2020 北京青松在线教育科技有限公司 京ICP备20003750号-1 | 京公网安备 11010802017721